上期我们聊了出口退税的5个数据漏洞,不少CFO看完问了同一个问题:

稽查系统到底是怎么发现问题的?今年有什么新变化?

这期专门回答这个问题。

先说一个前提

“以数治税”和金税四期不是新鲜事,财务圈早就知道了。

2026年真正值得注意的,是执法机制上的三个新变化,不是技术升级,是规则升级。规则变了,过去的一些侥幸空间,今年正在被系统性关闭。

变化一:出口退税稽查,从专项行动变成常态化

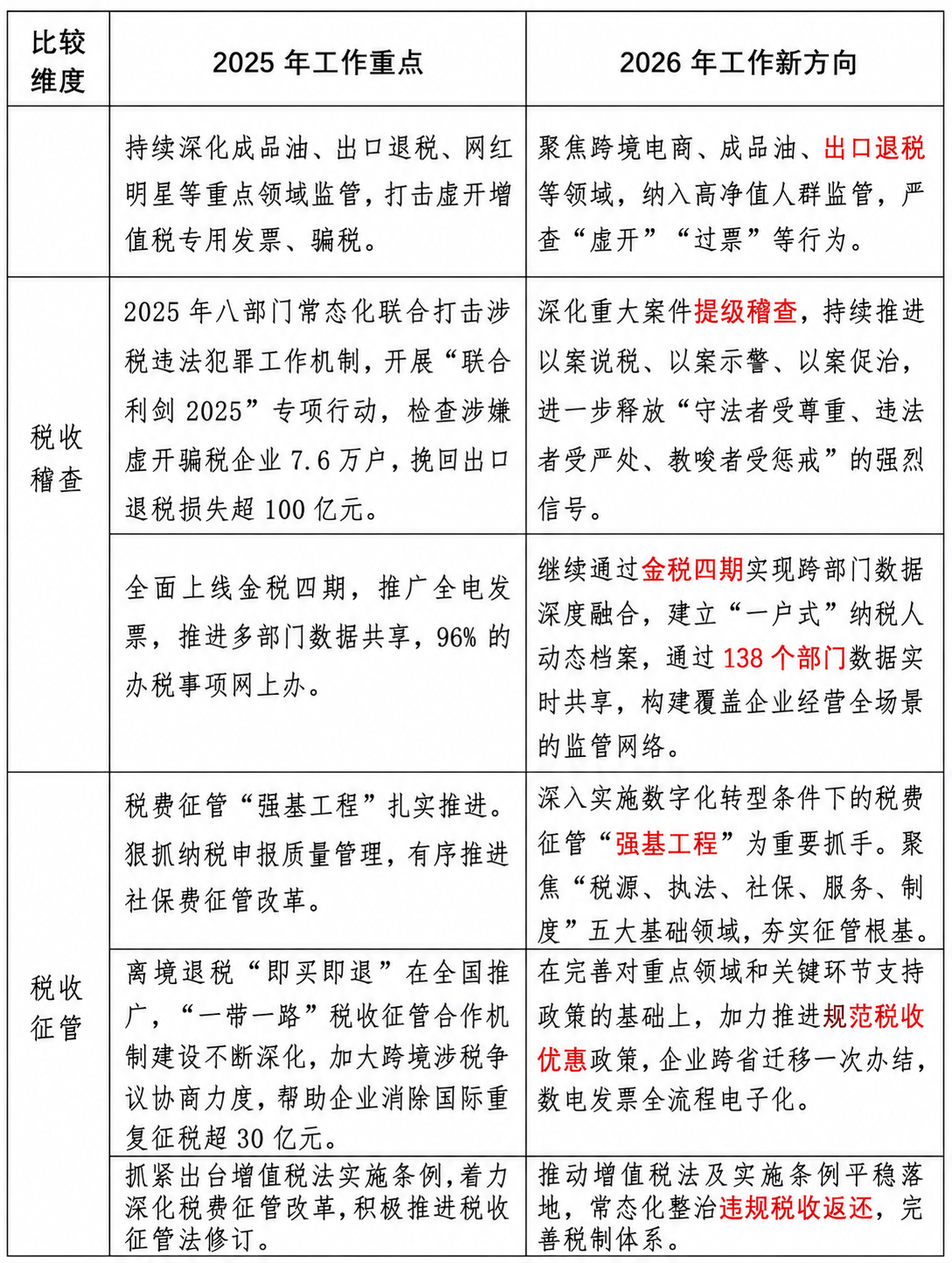

2025年,税务部门联合公安、海关、银行等八部门开展“联合利剑2025”专项行动。共检查涉嫌虚开骗税企业7.6万户,挽回出口退税损失超100亿元。

这个数字说明一件事:专项行动的效果非常显著。

所以2026年的部署是:在此基础上建立常态化联合办案机制,更频繁地开展跨部门数据共享比对。

以前是集中打一波,打完消停一段时间。现在变成持续盯着,没有"窗口期"了。

变化二:提级稽查,地方保护空间被关掉了

这是很多人没注意到的一个重要变化。

过去重大涉税案件在地方稽查,部分企业在当地有关系,或者地方政府出于招商引资考虑,稽查力度会打折扣。

2026年明确深化重大涉税案件提级稽查机制,将跨区域、涉众广、手法新颖的复杂疑难案件上收至更高级别稽查部门直接办理,建立“总局、省局、市局”三级稽查指挥体系,实行对重大案件的全流程管理。

对出口退税来说,这意味着:跨省的买单配票、多地关联企业联合骗税,这类案件以前可能卡在地方层面,现在直接上收省局或总局查。

变化三:处罚规则更细化,停止退税权最长3年

2026年第5号公告首次对骗税处罚做了量化分级,骗取退税款10万到50万,停止办理出口退税一年到一年半;骗取500万元以上,或5年内有前科再犯,最长停三年。

对出口型制造企业来说,停止退税权意味着什么,CFO比谁都清楚——现金流直接断掉。

稽查系统具体怎么比对出口退税数据?

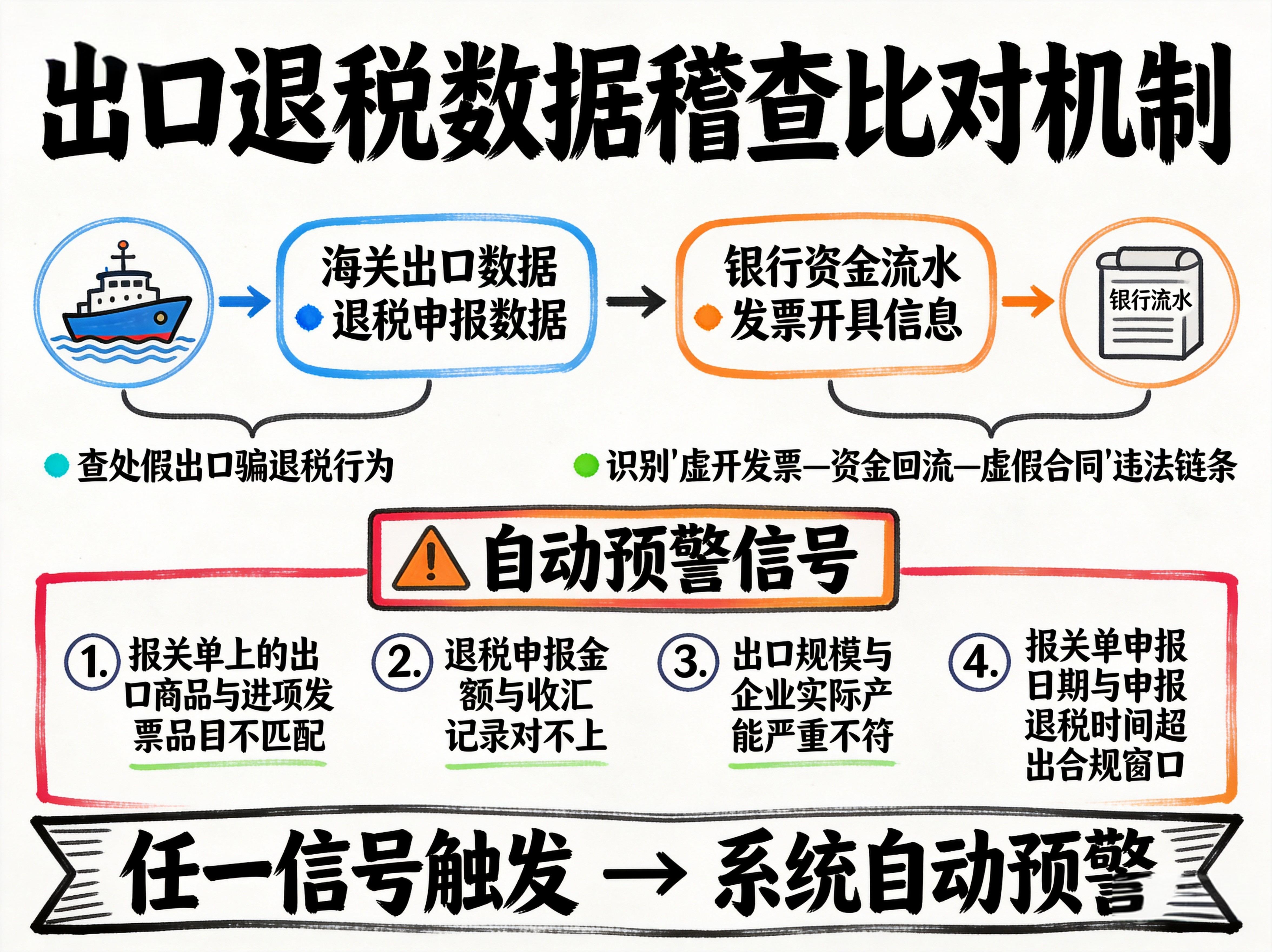

依托海关出口数据与退税申报数据比对,查处假出口骗退税行为;通过银行资金流水与发票开具信息交叉验证,精准识别"虚开发票—资金回流—虚假合同"的违法链条。

实际触发预警的,往往是这几个信号:

-

报关单上的出口商品与进项发票品目不匹配; -

退税申报金额与收汇记录对不上; -

出口规模与企业实际产能严重不符; -

报关单申报日期与申报退税时间超出合规窗口。

这四条,任何一条触发,系统自动预警。

CFO需要做的事

2026年出口退税企业实行分类管理,一类企业轻松过关,四类企业每笔都查。企业的分类取决于历史合规记录、申报准确率和风险指标。

自查的核心问题只有一个:我们的报关单、合同、发票、收汇记录等能对上吗?

大多数企业不是故意造假,而是这四份数据分散在不同部门、不同系统,平时没人系统性核查,出了问题才发现早就对不上了。

标普智元BPai从企业文档管理切入,为财税单据构建知识图谱,帮助财务团队在申报前把这数据拉通核验,在稽查之前把问题找出来。

感兴趣欢迎联系我们(客服电话4008697365)